2022-04-11

2022-04-11這一次帶給大家的汽車市場數據分析,或許和以前都不一樣。

除了市場格局發生“大洗牌”之外,我們(men) 首次采用了最貼近終端真實表現的交強險數據,也被業(ye) 界稱為(wei) “上險數”。並且數據顆粒度可以精確到每星期的水平。

太長不看版:

·在過去的3月份,汽車上險數表現沒有那麽(me) 差,大約同比下降8%;

·一汽-大眾(zhong) 、比亞(ya) 迪汽車、上汽大眾(zhong) 是前三甲,隻有前兩(liang) 者突破10萬(wan) 輛;

·比亞(ya) 迪汽車、上汽通用五菱、吉利、長安4家自主車企殺入十強,特斯拉名列第10;

·同比表現較好的車企,大多數新能源表現較好。

相對於(yu) 中汽協的批發數、乘聯會(hui) 的批發/零售數,上險數更能反映汽車市場終端真實表現,當然批發數更能體(ti) 現車企自身的布局和動態。因此,“誰賣得更好”,上險數說服力相對更強。

總結起來3月的趨勢,有三個(ge) 特點:名次洗牌幅度大、自主整體(ti) 強勢、新能源強勢。

比亞(ya) 迪摘銀,力壓上汽大眾(zhong)

3月上險數前三甲榜單迎來了新麵孔和新排序。

一汽-大眾(zhong) (含奧迪、捷達品牌,此處未計入進口車)依然是銷量榜首,129,762輛的成績拿下8.37%市場份額。要知道,3月份隻有銷量五強才能突破5%市占率。不過,由於(yu) 一汽-大眾(zhong) 已經在很長時間裏穩坐冠軍(jun) ,故而並不出人意料。

2022年3月車企上險數排名

更值得深究的是亞(ya) 軍(jun) 換人。

得益於(yu) DM-i插混車型的爆發,高歌猛進的比亞(ya) 迪,3月份在上險數的維度,拿下了車企銷量銀牌,僅(jin) 次於(yu) 一汽-大眾(zhong) 。並且隻有冠亞(ya) 軍(jun) 跨過10萬(wan) 輛門檻,而第三名上汽大眾(zhong) 為(wei) 9.6萬(wan) 輛。

其實,比亞(ya) 迪趕超上汽大眾(zhong) 以及其他合資品牌車企的勢頭,在2022年尤為(wei) 突出,以過去3個(ge) 月上險數來衡量:

·1月比亞(ya) 迪85,546輛,上汽大眾(zhong) 136,998輛;

·2月比亞(ya) 迪69,906輛,上汽大眾(zhong) 77,398輛;

·3月比亞(ya) 迪114,366 輛,上汽大眾(zhong) 95,517輛。

從(cong) 1月的“存在明顯差距”,到2月的“望其項背”,再到3月的反超,比亞(ya) 迪的銷量表現畫出一條進步曲線。DM-i插混深受歡迎,設計紅利悉數釋放,供應鏈自主性較強、應對疫情考驗能力超過其他車企,諸多因素促進比亞(ya) 迪摘銀。

但是,我們(men) 需要給比亞(ya) 迪和粉絲(si) 一個(ge) 提醒:不用反複提“一個(ge) 打十個(ge) ”、“穩壓上汽大眾(zhong) ”這樣的話術。

如果細化到每個(ge) 星期的上險數,第14周上汽大眾(zhong) 反彈到24,989輛,略高於(yu) 比亞(ya) 迪的24,450輛。而第一季度的累計上險數,上汽大眾(zhong) 也仍然排在第二位。終究上汽大眾(zhong) 的產(chan) 能、渠道門店數量有著龐大的基礎,至少在短期內(nei) ,在單周或者單月銷量回到比亞(ya) 迪之上,仍存在可能性。

位居第三的上汽大眾(zhong) ,其實21.7%的同比跌幅在同類中處於(yu) 中等水平,和一汽-大眾(zhong) 、上汽通用五菱接近。不過,上海的疫情封控,主要影響4月份市場,這對上汽大眾(zhong) 、上汽通用等4月銷量成績將構成嚴(yan) 重拖累。屆時上汽係發布4月銷量數字時,必然是哀鴻遍野。

誠然,疫情和供應鏈是客觀原因,但上汽係需要強化自身的供應鏈布局,同時在勤懇踏實耕耘市場的態度上麵,需要有所進步和調整。這樣的道理也適用於(yu) 每一家車企。

自主和新能源的戰歌

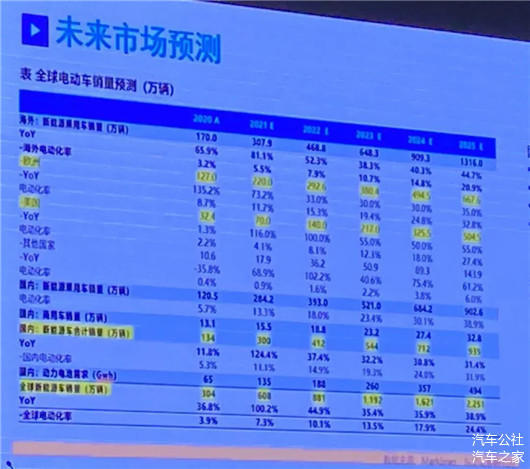

如果把2021年稱為(wei) “新能源汽車大爆發之年”,相信已經沒有什麽(me) 人會(hui) 反對。

我們(men) 用數據來說話:2021年中國市場上,隻統計新能源乘用車,不含商用車,那麽(me) 批發銷量為(wei) 331萬(wan) 輛,同比增長183%;零售銷量為(wei) 299萬(wan) 輛,同比增長170%。在整個(ge) 汽車市場,新能源滲透率已經超過15%,月末達到20%以上。

新能源銷量五年變化

2022年的新能源勢頭仍未衰減,2月份已經穩居20%水平,計入商用車為(wei) 19.2%,而乘用車上險數的新能源滲透率則為(wei) 21.3%,遠高於(yu) 1月份的13.9%。

重新提“新能源彎道超車”這個(ge) 話題,幾年前很多人還在罵“電動車是騙補,彎道超車是癡人說夢”。現在如果你反對,那大概你是想說“新能源車屬於(yu) 換道超車”,因為(wei) 本土車企的確憑借汽車電氣化大幅度縮小差距,甚至反超了海外車企。

看看汽車銷量排行榜,突飛猛進的比亞(ya) 迪和上汽通用五菱、嶄露頭角的新勢力,全部都是靠著新能源汽車打到了份額、打出了氣勢。燃油車大盤低迷的背景下,新能源整體(ti) 銷量近乎翻兩(liang) 倍,成為(wei) 最有力的板塊,也成為(wei) 自主車企“換道超車”的契機。

以比亞(ya) 迪為(wei) 例,到今年年初,旗下新能源車訂單爆棚,根據知情者透露,秦和宋兩(liang) 款車型已經累積了30萬(wan) 輛左右訂單;此外,目前比亞(ya) 迪產(chan) 能未能跟上需求,隨著擴產(chan) 和芯片供應的改善,比亞(ya) 迪有望在2022年實現120萬(wan) 輛新能源車銷量。

而上汽通用五菱則將“以小博大”和“農(nong) 村包圍城市”闡釋得淋漓盡致。五菱宏光MINI EV成為(wei) 這兩(liang) 年的現象級產(chan) 品,甚至令日本專(zhuan) 家拆車之後驚呼“我們(men) 無法做到這麽(me) 便宜”。之前,業(ye) 界詬病上通五菱難以做好品牌上攻,但隨著宏光MINI走向城市、LINGHOUSE展廳的誕生,“微型車也可以精致化”成為(wei) 品牌向上的另一個(ge) 維度。隻不過,上通五菱仍需考慮“小車如何實現利潤”,以及“賣積分之外的長遠盈利模式”這些課題。

十強之中還有一個(ge) 特殊的身影:特斯拉,憑借“季度末攻勢”占據“十強守門員”地位,64,945輛成績達到4.19%份額,同比飆升87.4%。

不得不承認,特斯拉在銷量規模上逼得很緊,根據規劃,2022年特斯拉國內(nei) 產(chan) 能將翻倍至100萬(wan) 輛。再考慮特斯拉在品牌檔次上的優(you) 勢,這家以激進為(wei) 品牌調性的車企,依然是中國新能源車最大的對手。

不過,比亞(ya) 迪和上通五菱在借助新能源攻城略地的同時,自主三強吉利長安長城則因為(wei) 在新能源方麵慢半拍、攻守周期轉換和供應鏈瓶頸等因素,排名和銷量有所下滑。

自主領頭羊頭銜一直處於(yu) 交替更迭,譬如1997年之後,奇瑞長期憑借QQ和“先起步”而領軍(jun) ;2010年前後比亞(ya) 迪靠著F0和F3稱雄;2013年左右的SUV熱潮給了長城登頂自主的契機;2017年前後吉利靠著體(ti) 係進步領跑多年,直至2020-2021年長安形成威脅;而2022年比亞(ya) 迪的DM-i攻勢大有重回自主王座的氣概。

由此可見,新能源和自主的興(xing) 起,大趨勢之下,是洗牌壓力的加劇。對單個(ge) 企業(ye) 而言,如果不能把握住產(chan) 業(ye) 新潮流,便可能將王座拱手,而處於(yu) 低潮期的“前任王者”,則又能夠通過勵精圖治從(cong) 而東(dong) 山再起。

吉利、領克和長安、歐尚在原始數據裏分開統計

銷量規模相對較小的新勢力,同比增幅更為(wei) 驚人,例如小鵬汽車與(yu) 合眾(zhong) 新能源/哪吒汽車都實現了200%以上的同比增幅。

江淮汽車、東(dong) 風柳汽和東(dong) 風乘用車的成績具備兩(liang) 麵性:排名靠後,但增幅較好甚至驚豔。這也和對比基數、產(chan) 品換新周期密不可分。

物換星移,白雲(yun) 蒼狗。如今依靠燃油車與(yu) 合資企業(ye) 身份打天下反而成了另類,十強裏隻剩下一家例子:廣汽豐(feng) 田。在燃油車大盤份額縮水的背景下仍能固守5%市占率,以及17%的同比增幅,還是依靠了豐(feng) 田的品牌力、廣豐(feng) 車型的產(chan) 品力,以及珠三角這一輪相對較好的供應鏈與(yu) 市場形勢。

樂(le) 觀之後需謹慎

去年年底和今年年初,包括歐陽明高和王傳(chuan) 福等人士,業(ye) 界給了2022年新能源車銷量550萬(wan) 輛左右的目標,甚至還有觀點認為(wei) 有可能將上調到600萬(wan) 輛左右。

然而這個(ge) 目標的達成,會(hui) 以痛苦作為(wei) 代價(jia) 。

首先,當前疫情仍然在拖累汽車市場,並且從(cong) 上海蔓延開的新一輪疫情,對汽車銷量的負麵作用超出了業(ye) 界在年初的預計。

根據長安、比亞(ya) 迪等車企人員的反饋,僅(jin) 僅(jin) 西安疫情,就在拖累新能源車相關(guan) 設備的運輸,不利於(yu) 新能源車銷量上漲,而長安E-STAR等車型供不應求導致暫停交車就是體(ti) 現之一。550-600萬(wan) 輛新能源銷量目標的實現,存在無法達成的概率。即便實現,也會(hui) 是無數企業(ye) 帶傷(shang) 上陣的慘勝結果。

其次,如果燃油車市場因為(wei) 疫情和供應鏈坍塌過快,即便新能源板塊有所“找補”,也會(hui) 存在結構性損失,譬如傳(chuan) 統車企裁員、銷售渠道萎縮、整體(ti) 車市縮水等。

第三,新能源市場的後續發展,誰會(hui) 獲得更多收益?

上文提到按照滲透率對比,自主車企是最大的紅利陣營。但是這樣就意味著,隨著特斯拉、大眾(zhong) ID.在2022年放量,外資品牌的滲透率會(hui) 得到大幅度提高。而自主品牌由於(yu) 對比基數較高,同比增幅會(hui) 受到影響。

所以提前說一句:倘若2022年,自主新能源車銷量同比增速沒有高於(yu) 外資品牌,那麽(me) 唱衰“自主新能源在夾攻裏不行了”意義(yi) 不大,我們(men) 需要預瞻到合資品牌在新能源領域的反撲,最典型就是大眾(zhong) ID.的上漲,預計南北大眾(zhong) 今年合計能夠銷售超過30萬(wan) 輛。

此外,頭部新能源車高歌猛進,腰部和腳部新能源車低迷不前,卻又有大量實力不等的新玩家進場。這意味著新能源產(chan) 能過剩是板上釘釘,“擴產(chan) 潮”之後勢必是“死亡潮”,必然會(hui) 有大量新能源品牌倒下。

新能源與(yu) 電動車強勢企業(ye) 的戰報,足以給我們(men) 鼓舞,整體(ti) 車市的嚴(yan) 峻形勢和自主三強的低潮期,又需要業(ye) 界冷靜。

我們(men) 一直站本土品牌立場,也從(cong) 長遠角度看好電氣化方向。但發展路徑絕非一馬平川。樂(le) 觀與(yu) 謹慎,從(cong) 來都是一體(ti) 兩(liang) 麵、無法分割。

來源:汽車公社