2022-04-21

2022-04-21如果不是愈發肆虐的疫情,此時此刻所有“汽車人”都應該齊聚北京,共同參加那場兩(liang) 年一度的盛宴,這篇文章也會(hui) 在忙碌的車展媒體(ti) 日後,準時上線與(yu) 大家見麵。

奈何,計劃終歸還是被打亂(luan) 了。

一時間,無奈、遺憾、不甘、悲愴的情緒,再次湧上了心頭。畢竟,2022本該是中國汽車工業(ye) 收獲更大蛻變與(yu) 綻放的一年,未曾料到率先迎來的卻是諸多無法逆轉的不可抗力。

而我,身處靜默的上海,已經足不出戶超過20天。作為(wei) 一名小編,習(xi) 以為(wei) 常了高頻次出差、奔波於(yu) 各種發布會(hui) 之間、熬夜趕稿的節奏,麵對突然的停滯總感覺些許不適。

但轉變角度,望向積極的一麵,也順勢擁有了來之不易的機會(hui) ,可以靜下心來好好思考,總結過去與(yu) 放眼未來。

由此將注意力重新拉回汽車行業(ye) ,清楚地記得整整一年前,上海車展結束後,麵對撲麵而來的電動化浪潮,曾位於(yu) 朋友圈發表過這樣一段話。

“位於(yu) 這條全新賽道,相比傳(chuan) 統燃油車板塊的奮起直追,這一次,中國自主品牌將定價(jia) 權,牢牢掌握在了自己手中。”

365天之後,即便北京車展無法如期舉(ju) 辦,可相同的感受已然變得愈發強烈,尤其是在擁有了更多論據作為(wei) 支撐。

當下的中國新能源市場,遠比想象中還要暗潮湧動與(yu) 令人興(xing) 奮。舞台中央聚光燈下站著的,不再是既定印象中的大眾(zhong) 、豐(feng) 田們(men) ……

望向一張銷量表的背後

本段開篇,首先想要說明一點,疫情、缺芯、動力電池原材料價(jia) 格暴漲,的確阻礙了整個(ge) 新能源大盤的上揚速度,但程度非常有限。

過去的3月,從(cong) 乘聯會(hui) 發布的成績單來看,新能源乘用車零售銷量達到44.5萬(wan) 輛,同比增長137.6%,環比增長63.1%。1-3月新能源乘用車國內(nei) 零售107.0萬(wan) 輛,同比增長146.6%。

與(yu) 此同時,3月新能源車國內(nei) 零售滲透率達到28.2%,較2021年3月10.6%的滲透率,提升17.6%。自主品牌中的新能源車滲透率,則達到更為(wei) 喜人的46%,愈發接近50%大關(guan) 。

顯然,數據不會(hui) 說謊。最終,隻要不出現太大偏差,就像曾經預測的一樣,2022年終上述兩(liang) 項數據分別突破“550萬(wan) 輛、30%”大關(guan) ,可能性還在繼續累加。

也正因這樣,有了巨大量變與(yu) 紅利作為(wei) 基礎,窺探這塊“蛋糕”,想要從(cong) 中分羹的車企越來越多。

十分欣慰的是,在看過3月及1-3月新能源廠商銷量排行榜後,一邊是比亞(ya) 迪分別以月銷103,229輛、282,686輛,非常強勢的分別拿下月度、季度銷冠;一邊是南北大眾(zhong) ,作為(wei) 合資品牌僅(jin) 剩的“獨苗”,無奈的處在榜單末尾。

心中愈發覺得:如果說過去一年,自主品牌如雨後春筍般推出的各類電動新品,第一次集中的讓我們(men) 漸感受到了“彎道超車”的希望,那麽(me) 今年隨著其中的某些佼佼者逐漸獲得終端用戶的認可,已然到了瓜熟蒂落的季節。

看到這裏,或許又會(hui) 有人產(chan) 生質疑:所謂身處電動化賽道,中國車企對於(yu) 合資品牌全方位的碾壓,更多還是通過性價(jia) 比策略,瘋狂堆砌配置所實現的。身處低端區間可能奏效,一旦進入到中高端市場,立馬原形畢露。

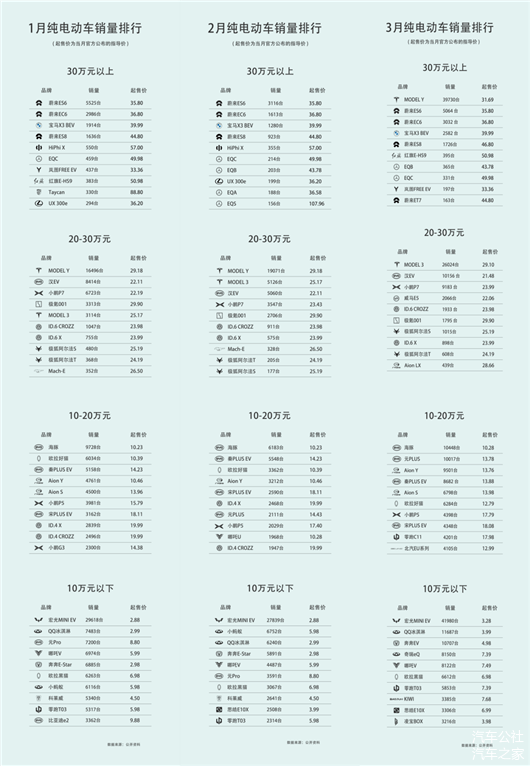

關(guan) 於(yu) 這個(ge) 問題,答案更為(wei) 簡單,下麵一張以10萬(wan) 元為(wei) 價(jia) 格區間的銷量榜單,已然能夠作為(wei) 最好的反駁。

10萬(wan) 元以下,五菱 宏光MINIEV所掀起的A00級純電浪潮還在蔓延,進而催生出類似QQ冰淇淋、奔奔EV般相同趨向的車型。同時,也能看到類似哪吒V、零跑T03般通過加入更多智能化配置,試圖走精品小車路線,提升溢價(jia) 的產(chan) 品出現。

相比之下,身處10-20萬(wan) 元這個(ge) 終端消費者最為(wei) 挑剔、要求最為(wei) 繁瑣且必須麵對合資傳(chuan) 統燃油車猛烈進攻的價(jia) 格區間,則湧現出例如比亞(ya) 迪秦PLUS EV、比亞(ya) 迪海豚、歐拉好貓等爆款。能夠脫穎而出的根本原因,“油電同價(jia) ,甚至更低”占據了很大比重。

20-30萬(wan) 元區間,特斯拉Model 3還是從(cong) 多維度,展現出極強的統治力。但就是在這樣一個(ge) 十分嚴(yan) 苛的生存環境下,還是見證了比亞(ya) 迪漢、小鵬P7的成功突圍。

至於(yu) 30萬(wan) 元以上,這個(ge) 曾經幾乎沒有自主品牌涉獵,長期被BBA所占據的真空地帶,除了榜首位置的特斯拉Model Y,自第二名開始就能看到蔚來ES6、蔚來EC6、蔚來ES8、蔚來ET7,包括紅旗E-HS9、嵐圖FREE EV的身影,並對寶馬、奔馳所推出的電動車形成了合圍之勢。

由此不禁想起上月,撰寫(xie) 專(zhuan) 題文章《自主,兵臨(lin) 城下 | 圍攻BBA》所拋出的一段觀點:高端市場這塊“肥肉”,隨著類似蔚來般自主品牌的上攻,加之類似於(yu) 特斯拉般新貴的來勢洶洶,正在不斷被蠶食與(yu) 瓜分。

而在看過不同價(jia) 格區間的細分銷量榜後,更想說:“這場電動化變革的範圍,已經滲透到各個(ge) 角落。”

可以肯定的是,合資品牌“躺著賺錢”的舒服日子,過去了。

你根本不懂這個(ge) 電動時代

“按照去年的上險數,蔚來銷量約九萬(wan) 輛,在30萬(wan) 元以上的高端品牌電動車中,份額占到40.8%。上半年是37%,下半年是44%,呈現出一個(ge) 上漲的趨勢。排在我們(men) 後麵的是特斯拉。盡管特斯拉的整體(ti) 銷量,是蔚來的好幾倍,但是開票30萬(wan) 元以上的新車,比蔚來少六七千輛。至於(yu) BBA,寶馬是兩(liang) 萬(wan) 多輛,奔馳是六千多輛,奧迪則是兩(liang) 千多輛。”

今年春節假期剛過,位於(yu) 上海萬(wan) 象城的NIO House內(nei) ,秦力洪在與(yu) 媒體(ti) 交流時,給出了以上一段數據。除此之外,他還首次透露了誕生自NT2平台的首款SUV正式命名為(wei) “ES7”。

奈何,由於(yu) 疫情,本該北京車展前舉(ju) 行的新車發布會(hui) ,被迫延期到5底舉(ju) 行。上海、吉林等地的停擺,也一度致使蔚來供應鏈中斷,合肥工廠被迫停產(chan) 幾日,4月交付量短期內(nei) 受到影響。

但必須承認的是,隨著ET7的正式交付,ES7、ET5下半年接連進入戰場,加之目前在售的“866”迎來改款,相比2021年無牌可打的窘境,蔚來終於(yu) 迎來了產(chan) 品維度的爆發。

如秦力洪所說,對於(yu) BBA的猛攻,隻會(hui) 愈演愈烈,將來勢必要和它們(men) “四分天下”。而此刻,銷量層麵的暫時停滯,終將會(hui) 隨著製造端的壓力慢慢緩解,持續上揚。

同樣,對於(yu) 小鵬,對於(yu) 比亞(ya) 迪,對於(yu) 更多準備充分的自主品牌,身處電動化的賽道,可能也會(hui) 遭遇到各式各樣的波折與(yu) 挑戰,但手中隻要握有類似G9、海豹般各個(ge) 價(jia) 位區間中注定“熱銷”的底牌,結果就不會(hui) 出現太大意外。

由此形成強烈反差的是,早在疫情還未像此刻這般肆虐的時候,曾因為(wei) 電動車“漲價(jia) 潮”前往終端市場進行了一次探店調查,打探到的結果為(wei) :對於(yu) 本文經常出現的幾家強勢車企而言,幾乎沒有任何影響,充沛的訂單量與(yu) 較長的提車周期亦是最好證明。

相比之下,承載著大眾(zhong) 品牌“厚重”電動化轉型使命的ID.係列,在正式入華接近一周年後,類似ID.4 CROZZ卻在以現金優(you) 惠的方式進行銷售,門店工作人員承諾一周內(nei) 可以完成全部手續。

麵對這樣的場景,回想起當年途觀剛剛推出時,加價(jia) 甚至都一車難求的火爆盛況,實在令人唏噓不已。而整個(ge) ID.係列位於(yu) 中國新能源市場的表現不及預期,恰恰就是其它合資品牌,當下處境的典型縮影。

可麵對不可逆轉的大勢,以及整個(ge) 大盤愈發誘人的前景,即便處處碰壁,但是它們(men) 依然必須全力以赴。

殊不知,最近一段時間,類似於(yu) 本田、豐(feng) 田、雷克薩斯,包括奔馳、寶馬、奧迪般,本身同樣計劃於(yu) 通過北京車展的舞台,對外展示其電動化最新成果的幾家車企,依舊按部就班的通過各種手段披露著相關(guan) 信息。

e:NP1、bZ4X、RZ 450e、EQS SUV、urbansphere、i7,雖然幾款車型的定位不同、價(jia) 格不同、目標客群不同,但相同的是均代表了各自背後的品牌,截至目前能夠拿出最強的技術儲(chu) 備。

而在一一了解過後,再去對比那些公認的“領跑者”,更想說:“的確,能夠感受到進步的存在,可它們(men) 終究還是沒能懂得這個(ge) 電動時代的真諦。”

就像幾天前,在與(yu) 某新勢力內(nei) 部人士交談時聊到的一樣:到現在,還有些品牌認為(wei) 銷售一輛電動車要做的,與(yu) 賣出一輛燃油車沒有任何區別,那麽(me) 被漸漸淘汰,就是不可避免的結局。

相反,位於(yu) 新的賽道,真正想要有所作為(wei) ,除了產(chan) 品本身在內(nei) 外飾設計、電子電氣架構、整車安全性、綜合續航能耗表現、智能座艙與(yu) 輔助駕駛等多維度,需要沒有明顯短板外,還要構建很多與(yu) 之匹配的體(ti) 係。

換言之,“電動車”在其整套商業(ye) 模式中,所占據的比重可能隻有50%,而剩餘(yu) 部分同樣非常重要。

例如,與(yu) 之匹配的直營門店、售後服務體(ti) 係、補能網絡是否足夠成熟,品牌所傳(chuan) 遞出的文化與(yu) 標簽,創始人所展現出的IP與(yu) 故事是否足夠動人,甚至小到所對應的APP精品商城與(yu) 日常用戶活動是否足夠豐(feng) 富,都決(jue) 定著一家想要有所作為(wei) 電動車企的上限。

不然,蔚來投入大量人力、物力、財力去做用戶運營,累計落成900座換電站。特斯拉入華以來除了建廠賣車,同樣鋪設超1000座超充站,又意義(yi) 何在?

稍感遺憾的是,道理看似簡單,但到了實際執行層麵,或許是不願走出燃油時代已經構建起的舒適圈與(yu) 護城河,大多合資品牌可能連前50%都還沒完全“參悟”透徹,更不要說後50%的布局。

“一旦這些身處轉身中的大象開始發力,我們(men) 將沒有任何的容身之地。”

十分清楚地記得,就在兩(liang) 年之前,類似的警告充斥在整個(ge) 中國新能源市場中。彼時,站在那個(ge) 節點,一邊是擁有著過往榮光與(yu) 充沛資源作為(wei) 積澱的巨頭們(men) ,躍躍欲試的想要進場收割;一邊是仍在蹣跚學步、深陷泥潭、前景不明的萌新們(men) ,還在為(wei) 生存問題所發愁。

可隨著時間推移,種種跡象已然可以證明,所謂的“大象轉身”更像是危言聳聽的悖論。電動時代,究竟誰才是真正意義(yi) 上的“大象”,遠沒有到蓋棺定論的地步。

好在,值得慶幸的是,與(yu) 手機行業(ye) 不同,得益於(yu) 樣本容量的足夠巨大與(yu) 多元,汽車行業(ye) 始終不會(hui) 贏者通吃。

所以合資品牌,並非完全沒有機會(hui) 。而標題中著重點出的“醒醒吧”,更像是對於(yu) 它們(men) 的一種提醒與(yu) 激勵。

至於(yu) 自主品牌,還請戒驕戒躁,繼續拚命狂奔下去……