2022-04-24

2022-04-24

在原材料價(jia) 格上漲、疫情反複等不利因素影響下,我國新能源汽車市場今年一季度仍然保持了高速增長態勢,滲透率加速提升,替代傳(chuan) 統燃油車的步伐不斷加快。

3月高增長背後存隱憂,

漲價(jia) 、疫情等多重承壓

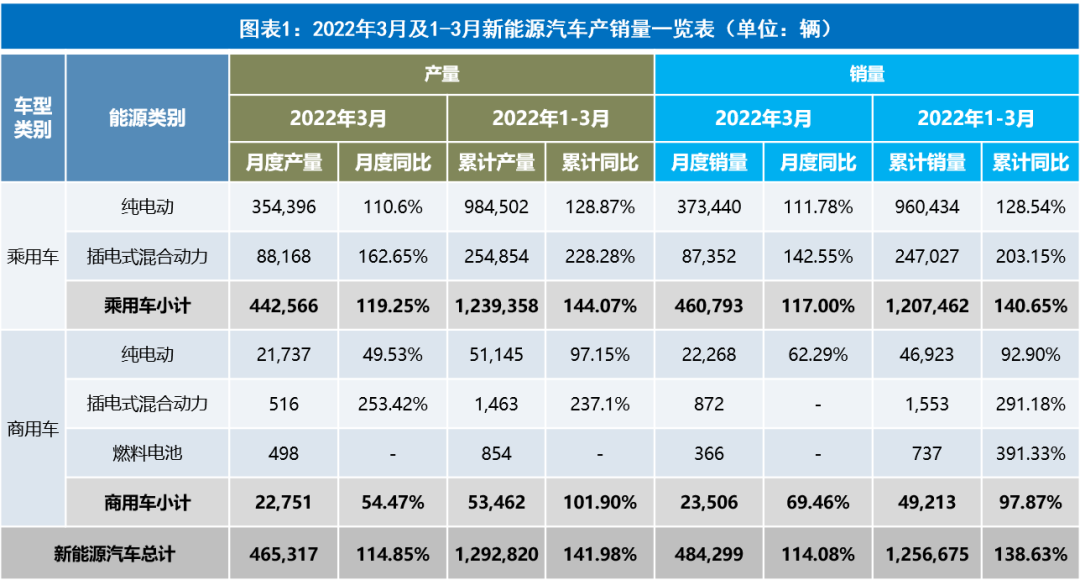

據中國汽車工業(ye) 協會(hui) (以下簡稱“中汽協”)發布的最新數據顯示,2022年3月份,新能源汽車銷量達到48.4萬(wan) 輛,環比增長43.9%,同比增長1.1倍,市場占有率提升至21.7%。1-3月累計銷量達到125.7萬(wan) 輛,同比增長1.4倍,市場占有率為(wei) 19.3%。其中,純電動汽車和插電式混合動力汽車銷量均保持大幅增長。(見圖表1)

數據來源:中國汽車工業(ye) 協會(hui) 、《新能源汽車月度數據監測報告》

從(cong) 新能源汽車近幾年的月度銷量走勢來看,2022年3月,新能源汽車繼續高歌猛進,以48.4萬(wan) 輛的成績創下近幾年來的月度次高(僅(jin) 次於(yu) 2021年12月份的53.1萬(wan) 輛),同比仍保持翻倍的高速增長態勢。新能源汽車產(chan) 業(ye) 持續發展,滲透率不斷突破,意味著新能源汽車產(chan) 業(ye) 再度迎來發展的新拐點。(見圖表2)

數據來源:中國汽車工業(ye) 協會(hui) 、《新能源汽車月度數據監測報告》

盡管一季度新能源數據仍然亮眼,但由於(yu) 近段時間動力電池原材料價(jia) 格快速上漲,直接推高了車企在電動汽車上的產(chan) 品製造成本,反映到汽車企業(ye) 生產(chan) 中,其經營活動受到一定影響,總體(ti) 形勢不及預期。中國汽車工業(ye) 協會(hui) 副總工程師許海東(dong) 認為(wei) ,由原材料漲價(jia) 導致的動力電池及新能源汽車漲價(jia) 的市場影響預計在二季度將有所體(ti) 現,同時,動力電池裝車量也會(hui) 再次出現波動,數量增長可能會(hui) 出現相對減緩。

與(yu) 此同時,受吉林、上海等地疫情影響,汽車供應鏈遭到衝(chong) 擊,3月份以來已有多家車企相繼宣布停產(chan) 。如,特斯拉上海超級工廠一個(ge) 月內(nei) 因疫情管控曾兩(liang) 度停產(chan) ;一汽集團和上汽集團旗下多家車企也宣布停產(chan) 、減產(chan) 。小鵬汽車董事長兼CEO何小鵬發聲稱,如果上海和周邊的供應鏈企業(ye) 還無法找到動態複工複產(chan) 的方式,5月份可能中國所有的整車廠都要停工停產(chan) 了。

產(chan) 能受限對汽車銷售端的負麵影響已經顯現。據乘聯會(hui) 發布的周數據顯示,4月上旬的狹義(yi) 乘用車日均零售量為(wei) 2.55萬(wan) 輛(含新能源),同比較大幅度下降35%,體(ti) 現了近期複雜疫情散發下的需求相對低迷。而這其中,或多或少對新能源汽車市場也會(hui) 形成一定程度的衝(chong) 擊,預計4月份的增速將有所回落。

中汽協方麵表示,2022年,我國汽車行業(ye) 發展麵臨(lin) “需求收縮、供給衝(chong) 擊、預期轉弱”三重壓力,穩增長的任務十分艱巨。

新能源滲透率不斷突破,

自主品牌份額已近四成

2022年3月,新能源汽車市場份額達到21.68%,其中新能源乘用車市場份額更是高達24.72%,達到曆史最高點。自2015年以來,我國新能源汽車的滲透率不斷提升,主要原因在於(yu) 國家層麵和各省市都製定了明確的新能源汽車發展目標。而經過前期的市場培育之後,政策驅動已經成功轉化為(wei) 市場驅動,從(cong) 而帶動了新能源汽車市場的爆發性增長。(見圖表3)

數據來源:中國汽車工業(ye) 協會(hui) 、《新能源汽車月度數據監測報告》(注:新能源汽車滲透率=新能源汽車銷量/同期汽車整體(ti) 市場銷量)

尤其值得關(guan) 注的是,中國自主品牌新能源乘用車的滲透率持續領先,成為(wei) 我國新能源汽車市場的最大推動力量。通過測算可知,2022年3月份自主品牌新能源乘用車的滲透率已高達39.74%,1-3月份為(wei) 36.11%,遠遠高於(yu) 市場整體(ti) 水平。

來自中汽協的數據顯示,中國自主品牌乘用車在2022年3月的整體(ti) 銷量為(wei) 90.4萬(wan) 輛,其中有35.92萬(wan) 輛為(wei) 新能源,也就是說,每10個(ge) 消費者中,就有4個(ge) 人會(hui) 選擇購買(mai) 新能源車。而相比之下,合資品牌旗下的新能源乘用車同期銷量僅(jin) 為(wei) 3.54萬(wan) 輛(不含外資獨資品牌特斯拉的6.58萬(wan) 輛),其在合資品牌乘用車整體(ti) 市場中的占比僅(jin) 為(wei) 3.69%,與(yu) 自主品牌相比差距巨大。

自主品牌領頭羊——比亞(ya) 迪宣布自2022年3月起正式停止生產(chan) 燃油汽車,未來將專(zhuan) 注於(yu) 純電動和插電式混合動力汽車業(ye) 務。因此,比亞(ya) 迪2022年3月份所銷售的10.49萬(wan) 輛全部為(wei) 新能源汽車,其中新能源乘用車銷量為(wei) 10.43萬(wan) 輛,同比大幅增長346.16%。隨著比亞(ya) 迪連月來的高歌猛進,其3月份在新能源乘用車整體(ti) 市場中的份額占比已達22.64%,在自主品牌中更是高達29.05%,而一季度的累計占比則已經超過了上述數值,為(wei) 自主品牌新能源市場貢獻了三成銷量。

更加值得關(guan) 注的是,插電式混合動力汽車目前的市場表現已接近曆史最好水平,而比亞(ya) 迪在其中強勢占據了近六成市場份額,在自主品牌插混車型中更是高達近七成份額。再加上理想汽車,兩(liang) 家插混市場的龍頭企業(ye) 合計占比在插混乘用車整體(ti) 市場和自主品牌中分別超過七成和八成,在該細分市場已形成獨特的領先優(you) 勢。

與(yu) 此同時,比亞(ya) 迪和理想汽車在插電混動領域的成功,也帶動了越來越多的自主品牌開始布局插電混動技術,除了比亞(ya) 迪的DM-i係統外,奇瑞鯤鵬DHT係統、長城檸檬DHT係統以及吉利雷神智擎Hi?X混動係統等也紛紛落地。預計A級新能源市場將在插電混動車型上迎來爆發性增長。

3月份12款車型銷量過萬(wan) ,

比亞(ya) 迪獨占6款

2022年3月,從(cong) 新能源乘用車整體(ti) 銷量分企業(ye) 排名來看,比亞(ya) 迪首次突破10萬(wan) 輛,以10.43萬(wan) 輛高居榜首;特斯拉排在第二位,銷量為(wei) 6.58萬(wan) 輛(其中本月出口僅(jin) 60輛);五菱銷量為(wei) 5.21萬(wan) 輛,仍排名第三。

從(cong) 細分市場來看,在純電動領域,特斯拉和五菱2022年3月銷量均為(wei) 純電動,分列該類別第一位和第三位;比亞(ya) 迪銷量中的5.37萬(wan) 輛為(wei) 純電動,排名第二;本土新勢力小鵬和哪吒進前十,其中小鵬汽車本月銷量高達1.54萬(wan) 輛,繼續領先於(yu) 其他本土新勢力企業(ye) ,而哪吒汽車再度破萬(wan) ,或將成為(wei) 後起之秀。

在插電混動領域,比亞(ya) 迪在宋/秦/唐等多款PHEV拉動下,3月份插混銷量為(wei) 5.07萬(wan) 輛,高居該類別榜首;新勢力理想汽車以1.10萬(wan) 輛穩居第二位;金康新能源因問界M5上市拉動其銷量升至第三;東(dong) 風乘用車因嵐圖FREE PHEV放量進入前十。(見圖表4)

數據來源:中國汽車工業(ye) 協會(hui) 、《新能源汽車月度數據監測報告》(注:新能源數據包含純電動和插電式混合動力;東(dong) 風含嵐圖,吉利含極氪/睿藍,上汽含飛凡)

2022年3月,分單一車型貢獻度來看,在TOP10企業(ye) 中,本企業(ye) 銷量占比超過10%的主力車型數量普遍大幅增加;比亞(ya) 迪和上汽乘用車均為(wei) 6款,吉利為(wei) 5款;廣汽乘用車、小鵬等旗下走量車型也保持穩定,分布較為(wei) 均衡。

本月銷量過萬(wan) 車型多達12款,其中宏光MINIEV強勢回歸,以4.76萬(wan) 輛高居單一車型銷量榜首;特斯拉旗下兩(liang) 款車型包攬二三名;比亞(ya) 迪旗下有六款車型銷量過萬(wan) 輛,表現強勁;此外QQ冰淇淋、理想ONE、奔奔E-Star月銷也超萬(wan) 輛。(見圖表5)

數據來源:中國汽車工業(ye) 協會(hui) 、《新能源汽車月度數據監測報告》(注:藍色柱子為(wei) 插電式混合動力,其他均為(wei) 純電動)

2022年3月,分車型級別來看,純電動乘用車TOP10中,A0級和A00級小微型純電動車數量雖然降至4款,但排名較為(wei) 靠前;B級和C級共占3款;A級增至3款。同時,插電混動乘用車的車型級別分布較為(wei) 穩定,A級緊湊型車維持在3款,而由於(yu) 問界M5和奔馳E級等中大型插混車型的加入,B級和C級車型共占了7款;過萬(wan) 車型共3款,除比亞(ya) 迪旗下兩(liang) 款車型外,理想ONE月銷也再度破萬(wan) 。

造車新勢力初代格局已形成,

誰會(hui) 成為(wei) 下一個(ge) “蔚小理”?

目前,中國造車新勢力的初代格局已經形成。小鵬、理想和蔚來正在與(yu) 後麵的車企拉開差距,其2021年全年銷量均超過9萬(wan) 輛;哪吒、威馬、零跑在奮起直追。新下場的企業(ye) 也不少,小米、輕橙時代、牛創自遊家、賓理、盒子等等,這些你聽過沒聽過的,都希望成為(wei) 下一個(ge) “蔚小理”,下一個(ge) “特斯拉”。

據來自保監會(hui) 機動車交強險的上險數顯示,2022年3月,24家造車新勢力合計上險數為(wei) 13.60萬(wan) 輛。其中,特斯拉上險量為(wei) 6.51萬(wan) 輛,在新勢力中的份額占比接近五成;小鵬3月上險量高達1.55萬(wan) 輛,在本土新勢力中拔得頭籌;理想3月上險數為(wei) 1.11萬(wan) 輛,排名第二;哪吒超越蔚來,上升至第三位,月銷也過萬(wan) 輛;蔚來3月份的上險量為(wei) 9810輛,離萬(wan) 輛僅(jin) 一步之遙。“蔚小理”排序改寫(xie) 為(wei) “小理哪蔚”。(注:因納入中汽協統計數據的新勢力企業(ye) 不全,故在此處采用上險數以窺全貌)(見圖表6)

數據來源:上險數、《新能源汽車月度數據監測報告》(注:橙色條形為(wei) 增程式混合動力,其他均為(wei) 純電動)

盡管新勢力企業(ye) 數量眾(zhong) 多,但目前來看,僅(jin) 排名前七位的企業(ye) 就掌控了新勢力中九成以上的市場份額。特斯拉、小鵬、理想、哪吒、蔚來、零跑、威馬這七家企業(ye) 3月份合計銷量為(wei) 12.53萬(wan) 輛,在新勢力中的合計占比高達92.12%。而反觀其他弱勢企業(ye) ,大多數不足千輛,徘徊在被淘汰的邊緣,智駿等都已不見了蹤影。

作為(wei) 新能源汽車市場的新興(xing) 增長點,造車新勢力銷量同比和環比總體(ti) 表現均較好。據中汽協統計數據顯示,今年一季度造車新勢力批發銷量累計為(wei) 34.2萬(wan) 輛,累計同比增長131.4%,在新能源市場中的份額占比為(wei) 5.3%,比上年同期提升3個(ge) 百分點。

隨著更多造車新勢力和傳(chuan) 統車企生產(chan) 的電動車密集上市,車企之間優(you) 勝劣汰的速度也將會(hui) 更快,未來誰的銷量表現更勝一籌,拭目以待。

小結

新能源汽車市場經過一段時間的逆市暴漲,已進入新的發展拐點。中國汽車工業(ye) 協會(hui) 副會(hui) 長兼秘書(shu) 長付炳鋒預計,從(cong) 今年一季度的情況來看,新能源汽車預計全年將達到500萬(wan) 輛規模,成為(wei) 市場增長的主要力量,在全球引領作用進一步凸顯。我國新能源汽車產(chan) 業(ye) 發展,已經從(cong) 政策拉動向市場驅動加速轉化,新能源汽車已成為(wei) 當前汽車行業(ye) 發展的最大亮點。

國家信息中心副主任徐長明日前分析認為(wei) ,未來,新能源汽車還將保持一段時期的快速發展。支持其快速發展的四個(ge) 基本依據是:“雙碳”戰略會(hui) 形成新的推力;智能化形成新增拉力;規模化使上下遊產(chan) 業(ye) 鏈與(yu) 整車形成互動;消費者對新能源汽車的認知度、接受度在快速提高。

隨著利好政策持續釋放與(yu) 產(chan) 銷量大幅提升,車企也在積極規劃布局產(chan) 能,以應對快速擴張的新能源汽車市場需求。比亞(ya) 迪正式宣布自3月起停止燃油汽車的整車生產(chan) ,表明電動化轉型已不再是選擇,而是保障車企持續發展的必經之路。

原文標題 : 2022年3月新能源汽車市場解析:高增長背後存隱憂,漲價(jia) 、疫情等多重承壓;造車新勢力初代格局已形成,誰會(hui) 成為(wei) 下一個(ge) “蔚小理”?