2022-04-02

2022-04-022021年,新能源汽車成為(wei) 中國車市的最大亮點,取得全年銷售超250萬(wan) 輛,市場滲透率突破13%的出色表現。

進入2022年,盡管國家補貼逐步退坡,但並未影響消費終端熱情,新能源汽車在2月份以同比增長184%至33.4萬(wan) 輛的銷量,繼續保持上揚勢頭。中汽協預計,2022年新能源汽車有望取得500萬(wan) 銷量,從(cong) 政策驅動轉向市場拉動的發展局麵將進一步深化。

然而進入3月份,新能源汽車企業(ye) 紛紛掀起漲價(jia) 熱潮,部分車型價(jia) 格上漲幅度甚至接近3萬(wan) 元,其中不乏有企業(ye) 在短期內(nei) 多次上調價(jia) 格,有消費者調侃稱“工資調整的速度趕不上新能源汽車的漲價(jia) 速度”。同時,車企上遊供應鏈吃緊,導致汽車的交付時間也有所延長,出現“一車難求”的現象,還因此催生了加價(jia) 轉賣新能源車預售訂單、賺取相關(guan) 差價(jia) 的“新生意”。因此,現階段是否適合購買(mai) 汽車、購買(mai) 新能源車型還是傳(chuan) 統燃油車型?成為(wei) 擺在消費者麵前的一道難題。

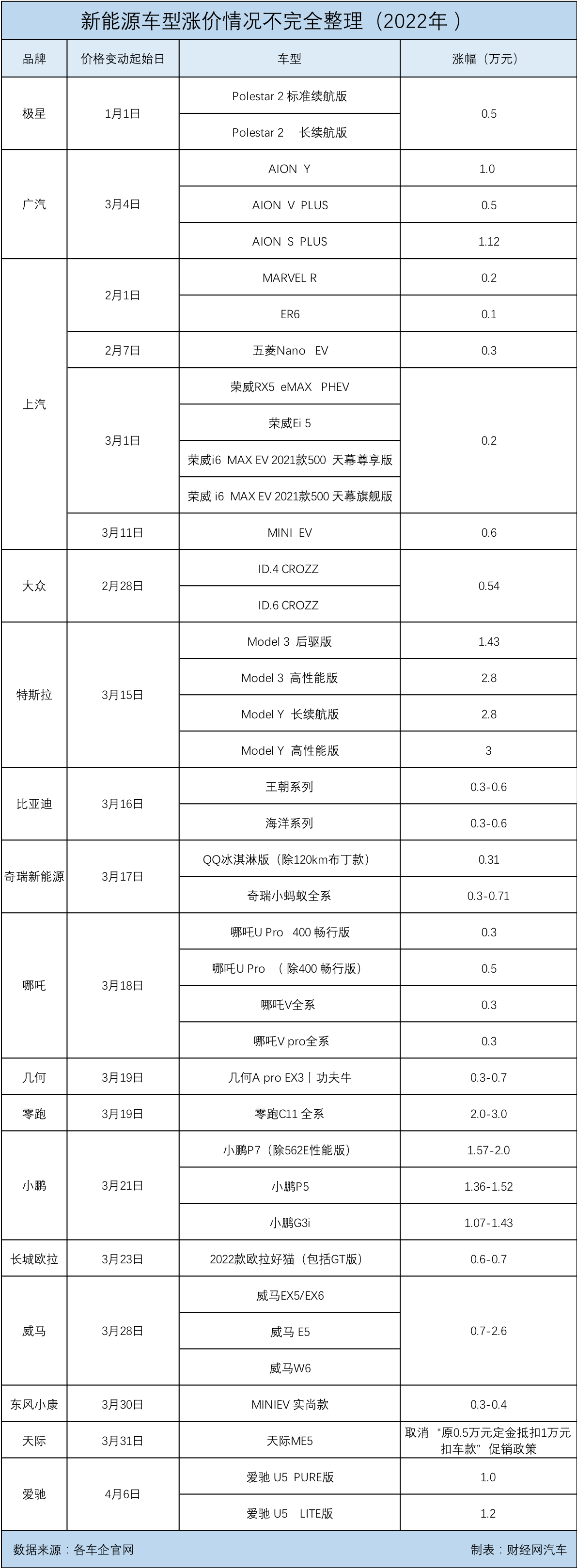

新能源車型迎漲價(jia) 潮

受上遊原材料價(jia) 格大幅上漲的影響,新能源車企的材料采購成本驟升,榮威、幾何、歐拉、威馬、一汽大眾(zhong) 、上汽大眾(zhong) 、廣汽埃安、特斯拉、比亞(ya) 迪、奇瑞新能源、哪吒、理想、小鵬等車企在今年3月份接連發布漲價(jia) 信息,以期緩解成本壓力。

特斯拉在短短7天中調價(jia) 三次。3月10日,特斯拉Model 3高性能版和Model Y長續航、高性能版均漲價(jia) 1萬(wan) 元。3月15日,特斯拉Model 3後輪驅動版、高性能版和Model Y長續航、高性能版售價(jia) 提高,漲幅為(wei) 1.4萬(wan) 元-2萬(wan) 元;3月17日,Model Y後輪驅動版售價(jia) 再度上調至31.69萬(wan) 元,上漲15060元。

3月16日,比亞(ya) 迪王朝係列和海洋係列迎來漲價(jia) ,漲幅為(wei) 3000-6000元不等,覆蓋10款車型共39款配置。在今年1月份,比亞(ya) 迪就發布公告稱,以原材料價(jia) 格大幅上漲和新能源購車補貼退坡為(wei) 由,自2月1日對王朝網和海洋網相關(guan) 新能源車型正式漲價(jia) 1000-7000元。

3月21日,小鵬汽車宣布,自即日起旗下車型全麵漲價(jia) ;P7、P5和G3i補貼後售價(jia) 的上調幅度為(wei) 1.01-3.26萬(wan) 元。

3月23日,理想汽車發布“關(guan) 於(yu) 理想ONE售價(jia) 調整的說明”,表示受上遊原材料持續大幅上漲的影響,理想汽車將會(hui) 對理想ONE的全國統一零售價(jia) 格由目前的338000元上調至349800元,漲幅為(wei) 11800元。此次價(jia) 格調整將於(yu) 2022年4月1日零時起生效,在此之前支付定金的用戶不受此次價(jia) 格調整影響。

隨後,理想汽車對車型漲價(jia) 做了進一步說明:“理想ONE的整車成本在所有的新能源車型中是比較高的,同時電池組的容量也是插電混動車型和增程電動車型中最高的,因此本次調價(jia) 公司已經做了最低限度的調整。”

此前,理想汽車董事長、CEO李想曾通過個(ge) 人社交媒體(ti) 表示:“目前來看,和電池廠商已經合同確定了二季度電池漲價(jia) 幅度的品牌,基本上就都立刻宣布了漲價(jia) 。還沒有漲價(jia) 的,大部分是漲價(jia) 幅度還沒有談妥的,等待談妥後也普遍會(hui) 立刻漲價(jia) 。二季度電池成本上漲的幅度非常離譜。疫情等因素讓買(mai) 車還能升值,美國二手車價(jia) 格整體(ti) 上漲了30%。”

去年憑借微型車宏光MINIEV實現42萬(wan) 台銷量的五菱汽車也不堪成本壓力,決(jue) 定漲價(jia) 。3月23日夜間,五菱汽車發布公告稱,受上遊原材料價(jia) 格持續大幅上漲等綜合因素的影響,上汽通用五菱對旗下五菱宏光MINIEV係列車型、五菱NanoEV車型、寶駿KiWi EV車型的官方指導價(jia) 進行調整,上調幅度為(wei) 4000元-8000元不等,此次價(jia) 格調整將於(yu) 次日零時起生效。經此輪調價(jia) 後,五菱宏光MINIEV的起售價(jia) 已由2.88萬(wan) 元上漲至3.28萬(wan) 元。

3月19日,歐拉汽車宣布漲價(jia) ,對2022款歐拉好貓全係車型價(jia) 格進行上調。實際上,在2月中旬,歐拉旗下的走量車型黑貓和白貓就因原材料漲價(jia) 而被迫停止接受訂單。對此,歐拉品牌表示:“由於(yu) 芯片短缺、零配件供給、國補退坡等諸多原因,黑、白貓車型訂單積壓較多,客戶購車周期過長,影響客戶體(ti) 驗,為(wei) 避免給車主帶來不良感受,綜合各方因素考慮,停止接收歐拉黑白貓車型新訂單。”

歐拉品牌CEO董玉東(dong) 也通過官方APP發文稱,在“缺芯少電”的背景下,黑貓白貓停止接單是因為(wei) 虧(kui) 損嚴(yan) 重,盡管公司尋找方法降成本,但原材料持續大幅上漲的態勢越演越烈,歐拉仍未找到解決(jue) 的方案。不過,黑、白貓停止接單並不是停產(chan) ,相關(guan) 售後服務想繼續保持。歐拉後續將積極尋求原材料,爭(zheng) 取資源來保障現有訂單的交付。

除上述車企之外,幾何、哪吒、零跑、威馬、奇瑞新能源、廣汽埃安、飛凡、極氪、嵐圖、福特、上汽大眾(zhong) 等超20家車企也對旗下新能源產(chan) 品的價(jia) 格進行上調,漲價(jia) 幅度在幾千元至萬(wan) 元不等,幾乎覆蓋了目前電動汽車市場的主流車型40款左右。在3月的最後一天,愛馳汽車也加入漲價(jia) 隊列,宣布對旗下在售車型及其相關(guan) 配置的官方指導價(jia) 進行調整。

蔚來則成為(wei) 少數還未漲價(jia) 的本土新能源車企之一。蔚來汽車聯合創始人、總裁秦力洪表示:蔚來不漲價(jia) ,至少目前還沒這個(ge) 打算。“價(jia) 格穩定對用戶利益對市場都有好處,短期我們(men) 沒有漲價(jia) 的打算。目前國際原材料價(jia) 格包括芯片供需情況,讓整個(ge) 供應鏈成本較之前發生了很大的變化。我們(men) 也會(hui) 根據客觀環境變化靈活決(jue) 策。”

原材料市場供需失衡

3月份新能源汽車的普遍漲價(jia) 已是今年以來的第二波。事實上,受國家補貼退坡的影響,不少新能源車企在去年年底就準備漲價(jia) 。零跑汽車率先“領跑”,宣布自2022年1月1日漲價(jia) ,其中零跑T03漲幅8100-9100元,現價(jia) 6.89-8.49萬(wan) 元。同時,極氪、飛凡、哪吒、埃安等車企也各自宣布漲價(jia) ,漲價(jia) 幅度在1000-8000元不等。不過,相較於(yu) 1月份的新能源汽車第一輪漲價(jia) ,3月份的漲價(jia) 力度更猛。

業(ye) 界觀點認為(wei) ,3月份的漲價(jia) 潮,主要是因為(wei) 新能源汽車終端需求上漲過快,導致電池原材料供不應求,價(jia) 格大幅上漲。加之疫情、俄烏(wu) 衝(chong) 突的影響,供應鏈遭到進一步擾亂(luan) 。電池製造廠商和車企難以消化這一成本壓力,最終轉移到終端消費市場。

中國汽車工業(ye) 協會(hui) 副秘書(shu) 長陳士華認為(wei) ,本輪原材料價(jia) 格的上漲,從(cong) 客觀因素來看,其一,新能源汽車市場需求旺盛,帶來上遊重要原材料價(jia) 格一定程度的漲幅,屬於(yu) 市場正常調節行為(wei) 。其二,俄烏(wu) 衝(chong) 突等因素引發部分重要原材料價(jia) 格波動。但從(cong) 長期發展來看,這看似政治因素引發的關(guan) 聯原材料價(jia) 格波動,其實背後仍然是經濟因素在驅動。其三,出現疫情以來各地經濟恢複情況不同,可能部分地區的原材料供應受到一定影響。

乘聯會(hui) 指出,今年以來,由於(yu) 原材料漲價(jia) 導致動力電池價(jia) 格上漲的速度大大出乎業(ye) 內(nei) 預期,此前很多車企與(yu) 電池供應商的年度供貨協議價(jia) 鎖定較低,車企壓力並不突出,但是部分電池企業(ye) 今年改變了價(jia) 格談判規則,價(jia) 格每季度談定,並有價(jia) 格開口,因此在動力電池漲價(jia) 後簽訂新訂單的車企壓力非常大,隻能通過漲價(jia) 來緩解成本壓力。

中國汽車工業(ye) 協會(hui) 副總工程師許海東(dong) 則表示,動力電池擴產(chan) 的周期需要6-8個(ge) 月,原材料一般要一年半的時間,而鋰礦等礦業(ye) 產(chan) 能增加則需要兩(liang) 年半到三年的時間,所以原材料行業(ye) 和電池行業(ye) 在整車及整車市場發展的信息並不對稱,也就是說原材料的產(chan) 能建設相對滯後。短期內(nei) 很難解決(jue) 新能源汽車“一車難求”的情況,特別是一些熱門車型、新款車型。

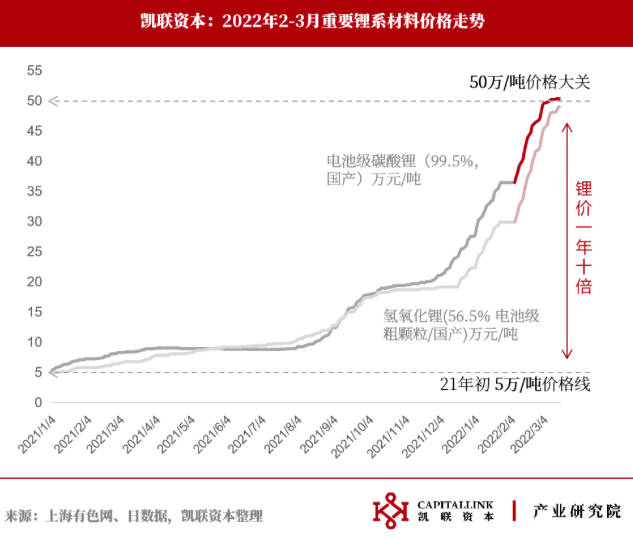

據凱聯資本統計整理,碳酸鋰和氫氧化鋰作為(wei) 鋰電正極重要材料,已經從(cong) 2021年初的5萬(wan) 元/噸上漲到2021年底的27.5萬(wan) 元/噸左右。截止到2022年3月18日,電池級碳酸鋰價(jia) 格已經突破50萬(wan) 元/噸大關(guan) 口來到了50.4萬(wan) 元/噸,較2022年初上漲83.3%。

凱聯資本指出,鋰鹽暴漲的背後,是鋰作為(wei) 新能源汽車行業(ye) 發展的重要戰略資源,其供給卻無法由國內(nei) 控製,且周期性波動明顯。目前市場上的鋰供給主要依靠於(yu) 澳大利亞(ya) 的鋰輝石礦和南美洲的鹽湖鋰,但受限於(yu) 鋰礦擴產(chan) 周期長、國外礦山開工率受疫情影響、上一輪鋰鹽價(jia) 格周期低穀導致大量礦山破產(chan) 或減產(chan) 等綜合因素,上遊鋰礦的產(chan) 能釋放乏力,明顯慢於(yu) 快速擴產(chan) 放量的動力電池中下遊需求,市場一致認為(wei) 短期內(nei) 鋰鹽短缺的問題很難由供給提升來解決(jue) ,2022年第四季度是供應端釋放帶來供需平衡的時間節點。

一般而言,動力電池占到新能源整車成本的30%-40%,鋰鹽則是動力電池成本的核心來源,因此其價(jia) 格的上漲傳(chuan) 導到整車成本的漲幅非常明顯。據高工鋰電援引多名動力電池高層消息稱,近期動力電池價(jia) 格普遍上漲15%以上,部分客戶漲幅達到20%-30%。為(wei) 保障電池供應,車企不得不接受動力電池漲價(jia) ,將成本壓力傳(chuan) 導給終端的消費者。

有汽車行業(ye) 分析師認為(wei) ,中高端新能源汽車因漲價(jia) 導致的需求下滑的幅度相對可控,這是因為(wei) 其目標消費群體(ti) 有一定能力承擔漲價(jia) 的壓力。但是在價(jia) 格敏感度高、用戶消費看重性價(jia) 比的A00級電動汽車市場,這輪漲價(jia) 會(hui) 顯著降低消費者的購買(mai) 熱情。因此可以預見,今年3-4月份微型電動車的增速有可能會(hui) 出現明顯的波動。此外,體(ti) 量較大的企業(ye) 在麵對電池廠商時議價(jia) 能力更強,能以大訂單換得較低的價(jia) 格,保障供應,而體(ti) 量較小、尚麵臨(lin) 虧(kui) 損的部分新勢力的境況要更差一些。

隨著新能源車的普遍漲價(jia) ,以及產(chan) 能供應不足所造成的提車周期延長,倒賣訂單的“黃牛”生意變得火熱起來,新能源汽車搖身一變成為(wei) 理財產(chan) 品。在某些社交平台、汽車論壇以及二手車買(mai) 賣平台上,出現不少加價(jia) 轉賣新能源汽車訂單的信息,甚至有專(zhuan) 業(ye) 車商出手加價(jia) 收車,囤積訂單。這種炒作投機的行為(wei) 進一步加劇了消費終端供需失衡的局麵。

新聞來源:財經網